碳酸鋰

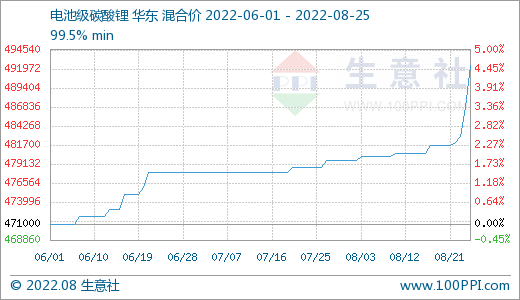

本周碳酸鋰價格持續上行。

從市場情況來看,上游方面,除了因四川限電而減少現貨流通,另一方面青海地區疫情封控影響,雖然多數廠家仍處正常在產狀態,但對現貨流通量又是一大威脅。

目前,市場現貨多集中在國內其他地區的中小型鋰鹽廠、云母廠家及部分貿易商,整體流通量較少,上游看漲和惜售情緒十分濃厚,報價在一次次高位少量成交后報價不斷出現跳漲。

從下游方面來看,四川供應商因高溫假停工,對于后續長單交付或有較大延遲風險,同時基于后市積極預期,雖然大廠多處觀望狀態,但也有部分存在少量高位接貨,中小型企業也有剛需備采。

市場在此種情況下,價格漲速不斷提升。

本周:

SMM電池級碳酸鋰(99.5%/國產)價格為48.2-49萬元/噸,均價較上周上漲0.7萬元/噸

SMM工業零級碳酸鋰(99.2%/國產)價格為46.8-47.4萬元/噸,均價較上周上漲0.75萬元/噸

氫氧化鋰

本周氫氧化鋰價格上行。

受碳酸鋰價格的高位支撐,市場大廠主流價有所提升,市場低價氫氧化鋰現貨量緊缺,報價成交價均有所上浮,但下游實際恢復不如預期,排產等計劃無明顯提升,預計后期氫氧化鋰價格仍隨碳酸鋰價格而浮動。

本周:

SMM電池級氫氧化鋰(56.5%粗顆粒/國產)價格為46.6-47.8萬元/噸,均價較上周上漲0.45萬元/噸

SMM電池級氫氧化鋰(56.5%微粉型/國產)價格為47.4-48.6萬元/噸,均價較上周上漲0.45萬元/噸

SMM工業級氫氧化鋰(56.5%/國產)價格為45.1-46.3萬元/噸,均價較上周上漲0.45萬元/噸

電解鈷及鈷中間品

本周電解鈷的價格持續上行。

近期挪威電鈷廠罷工導致,海外電鈷產量下降,海外價格上行,低價近期鈷系各類產品均呈現上行趨勢,海內外情緒面帶動,電鈷價格呈現上行趨勢。

本周中間品價格有所下行,近期國內鈷需求依舊較弱,中間品折扣系數相對穩定,疊加海外夏休海外需求較弱導致海外價格下行,帶動中間品價格下行。

本周:

SMM電解鈷 (≥99.8%/金、贊)價格為35-36.2萬元/噸,均價較上周上漲1.3萬元/噸

SMM鈷中間品(25%-35%,CIF中國)價格為14.2-15美金/磅,均價較上周上漲0.35美金/磅

鈷鹽及四鈷

本周硫酸鈷價格有所上行。

成本端電解鈷與回收料系數持續上行,帶動回收料成本大幅上行。

MB價格持續上行,導致中間品冶煉廠成本上行,兩方市場挺價意愿較強,疊加近期下游詢單有所增多,帶動鈷鹽價格上行。

本周四鈷價格繼續上行,目前市場報價在23-23.5萬元/噸,近期原料端鈷鹽報價上行,四鈷的原料成本增加,庫存余量較少,四鈷報價抬高。

需求端,預計9月鈷酸鋰需求轉好,鈷酸鋰正極企業因對四鈷價格上行逐漸可以接受,按實際訂單安排合理采購計劃,少量備貨。

本周:

SMM硫酸鈷(20.5%/國產)價格為5.7-6萬元/噸,均價較上周下跌0.1萬元/噸

SMM氯化鈷當前價格為6.7-7萬元/噸,均價較上周上漲0.25萬元/噸

SMM四氧化三鈷(≥72.8%/國產)價格為22.5-23.3萬元/噸,均價較上周上漲1.55萬元/噸

鎳鹽

鎳礦維持弱勢震蕩,下游行情疲軟需求較差,市場成交較為清淡。

硫酸鎳散單供應持續緊縮,價格將延續之前在雙方博弈中繼續小幅上行的趨勢,短期產能問題尚難解決,報價高位集中度較前期增強。

本周:

SMM電池級硫酸鎳價格為3.72-3.85萬元/噸,均價較上周上漲0.03萬元/噸

三元前驅體

近期硫酸鎳,因原料產能能錯配問題,硫酸鎳供給偏緊需求有所增長,帶動硫酸鎳價格上行。

受成本面支撐鈷鹽價格也有所上行。成本面傳導至前驅體市場,前軀體價格有所上行,據調研限電影響對前驅產量影響相對較小,多數頭部前驅體廠家產量較上月穩步增長。

本周:

SMM三元前驅體523 (多晶/消費型)價格為10.6-10.8萬元/噸,均價較上周上漲0.1萬元/噸

SMM三元前驅體523 (單晶/動力型)10.9-11.1萬元/噸,均價較上周上漲0.1萬元/噸

SMM三元前驅體622 (多晶/消費型)價格為12-12.3萬元/噸,均價較上周上漲0.1萬元/噸

SMM三元前驅體811 (多晶/動力型)價格為13.2-13.55萬元/噸,均價較上周上漲0.07萬元/噸

三元材料

本周三元價格小幅上漲。

從供需面看,四川限電造成電池廠以及三元正極廠減產,部分企業供應偏緊,但行業整體供應寬松。

數碼端用、動力端用三元價格均受鋰原料上漲而小幅上漲。隨著近日高溫緩解,企業預計再次進入穩定生產。

預期下周的價格以持穩為主。

本周:

SMM三元材料523 (多晶/消費型)價格為32.2-33.15萬元/噸,均價較上周上漲0.02萬元/噸

SMM三元材料622 (多晶/消費型)價格為34.45-35.4萬元/噸,均價較上周持平

SMM三元材料811 (多晶/動力型)價格為38.5-39.45萬元/噸,均價較上周上漲0.02萬元/噸

磷酸鐵鋰

本周磷酸鐵鋰價格上漲。

近期上游鋰鹽價格受惜售、疫情運輸不便等因素影響,價格抬升明顯,帶動磷酸鐵鋰成本上行。

此外,川渝限電致部分大廠產能受限,市場供應下滑,市場供需稍有偏緊,下游需求高位維持,磷酸鐵鋰報價普遍上行。

預計鐵鋰后市仍將隨原料價格繼續上行。

本周:

SMM磷酸鐵鋰(動力型)價格為15.5-16萬元/噸,均價較上周上漲0.2萬元/噸

SMM磷酸鐵鋰(儲能型)價格為14.5-14.9萬元/噸,均價較上周上漲0.15萬元/噸

鈷酸鋰

本周鈷酸鋰價格小幅上行。

市場報價在40-43萬之間,近期四鈷與碳酸鋰成本增加,下游數碼需求稍作回暖,鈷酸鋰價格近期有小幅調漲。

電池企業預期9月和四季度數碼或會有所恢復,終端提貨時間提前,所以電池企業按訂單需求囤貨意愿漸強,如果在價格合適的前提下可備貨1-2月庫存。

本周:

SMM鈷酸鋰(60%、4.4V/國產)價格為40-43萬元/噸,均價較上周上漲0.75萬元/噸

錳酸鋰

本周錳酸鋰價格企穩。

近期鋰鹽價格小幅上行帶動錳酸鋰制造成本上漲。

部分廠家報價小幅上行,但下游經歷此前的備貨后訂單已有一定庫存,市場訂單漸少,對高價錳酸鋰較為抵觸。

預計后市錳酸鋰價格仍將企穩。

本周:

SMM磷酸鐵鋰(儲能型)價格為14.5-14.9萬元/噸,均價較上周上漲0.15萬元/噸

SMM錳酸鋰(容量型)價格為11.9-12.4萬元/噸,均價較上周持平

廢舊鋰電

本周廢舊鋰電系數呈高位維穩。

各類廢料系數變化不大,三元極片廢料系數穩在170%左右,三元電池粉系數140%-150%;鐵鋰廢料價格約2-2.1萬/鋰點;鈷酸鋰極片黑粉系數105%;實際上廢料市場的成交依舊火熱,三元電池粉和極片粉依舊是回收企業的熱衷采購的廢舊類型,因最近鎳鈷鹽跌價,所以對于高鎳高鈷含量的廢料的采購偏謹慎。

本周:

SMM廢舊鈷酸鋰電池均價為7.17萬元/噸

廢舊鈷酸鋰極片&黑粉均價為17.06萬元/噸

廢舊523方形三元電池均價為4.09萬元/噸

廢舊三元523極片&黑粉均價為9.54萬元/噸

廢舊方形磷酸鐵鋰電池均價為2.82萬元/噸

廢舊磷酸鐵鋰極片均價為7.25萬元/噸

廢舊磷酸鐵鋰黑粉均價為9.05萬元/噸

下游及終端

據數據顯示,2022年6月我國新能源汽車共售出89.6萬輛,環比增加26%,同比增長66%。

7月汽車上險數據排名第一的宏光mini上險37,047輛,環比下降11%,同比上漲23%。

7月特斯拉Model Y上險8,083輛,環比下降84%,同比上漲237%,據《晚點AUTO》報道,生產線改造后特斯拉上海工廠的月產能將提高到 9.6萬輛,年產能超110萬輛。

隨著上海工廠產能提升,預計國內特斯拉的提車時間將開始縮短,目前后驅版特斯拉Model Y的提車時間已經縮短至8-12周。

值得注意的是,7月風神E70首次進入前15榜單,上險7,644輛,環比上漲36%,同比上漲190%。

風神銷量的大幅提升主要受益于目前疫情影響的恢復,疊加各地供應鏈的持續改善及購置稅補貼等,東風乘用車公司總經理丁紹斌還代表最高決策向全體經銷商出具了包括免除考核,零售車輛100%享受支持,響應終端需求靈活調整包牌貸金融產品,甚至貼息等政策。

負極材料

本周負極材料價格大體持穩。

原料端,焦類價格因下游石墨電極需求偏弱,加上目前負極廠家有意向上游傳導成本壓力,采購節奏有所放緩,焦類價格持續回調。

石墨化方面,四川石墨化廠家因限電影響,產量影響約10天,加上部分廠家石墨化項目有所延后,石墨化供應量短期偏緊,價格大體持穩。

需求方面,動力、儲能端需求強勁,消費端需求近期小幅回暖,整體需求量持續增加。

預計隨著下半年原料以及石墨化價格的回調,負極材料價格仍有下降預期。

本周:

SMM人造石墨(高端)價格為8-8.5萬元/噸,均價較上周持平

SMM人造石墨(中端)價格為6.55-6.8萬元/噸,均價較上周持平

天然石墨(高端)價格為5.68-6.7萬元/噸,均價較上周持平

SMM天然石墨(中端)價格為3.98-4.6萬元/噸,均價較上周持平

隔膜

本周隔膜價格維穩。

供需上,國內動力電池需求旺盛,廠商排產積極滿產滿銷,下半年新增產能穩步爬坡釋放。

頭部涂覆出貨增多,不斷優化產品結構;原料上,PVDF價格回調,涂覆膜成本支撐松動;價格上,隔膜廠商產能提升,出貨積極以匹配終端需求。

由于雙方簽單周期較長,大廠漲價較為謹慎,預計短期內價格維穩。

本周:

SMM濕法基膜(5μm)價格為2.7-3.3元/平方米,均價較上周持平

SMM濕法基膜(7μm)價格為1.8-2.2元/平方米,均價較上周持平

SMM濕法基膜(9μm)價格為1.35-1.5元/平方米,均價較上周持平

SMM干法基膜(16μm)價格為0.9-1元/平方米,均價較上周持平

SMM濕法涂覆基膜(5μm+2μm)價格為3.07-3.87元/平方米,均價較上周持平

SMM濕法涂覆基膜(7μm+2μm)價格為2.3-2.7元/平方米,均價較上周持

SMM濕法涂覆基膜(9μm+3μm)價格為1.88-2.6元/平方米,均價較上周持平

電解液

本周電解液價格持穩。

電解液企業當前的在產產能基本在四川省,對于電解液企業本身生產沒有影響,但部分電池企業在四川受影響,疊加電解液保持期短,且不能高溫存儲,所以對電解液的需求有所降低,帶動電解液的生產受影響。

上游原料6F價格居高不下,溶劑添加劑價格相對穩定,預期未來一周電解液價格以持穩為主。

本周:

SMM電解液(三元動力用)價格為7-10萬元/噸,均價較上周持平

SMM電解液(磷酸鐵鋰用)價格為5.5-8.43萬元/噸,均價較上周上漲0.01萬元/噸

SMM電解液(鈷酸鋰用)價格為8.8-12.02萬元/噸,均價較上周上漲0.01萬元/噸

SMM電解液(錳酸鋰用)價格為4.8-7.32萬元/噸,均價較上周上漲0.01萬元/噸

電池網微信

電池網微信