量")

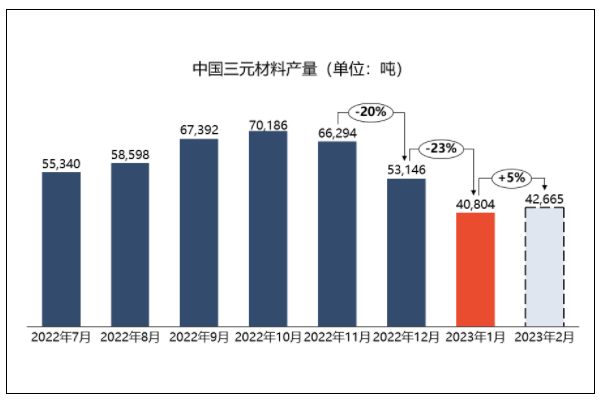

1月,中國三元材料產(chǎn)量為40,804噸,環(huán)比下跌23%,同比下降12%,延續(xù)上月的大幅下跌趨勢(shì)。

分需求細(xì)分領(lǐng)域來看:

動(dòng)力市場:國內(nèi)市場,前期疫情達(dá)峰致使消費(fèi)尚未實(shí)現(xiàn)預(yù)期,各環(huán)節(jié)企業(yè)庫存高企,疊加補(bǔ)貼完全退坡及春節(jié)假期影響,動(dòng)力市場迎來淡季,未來消費(fèi)預(yù)期十分悲觀。

終端車企對(duì)電芯采取優(yōu)先去庫,推動(dòng)電芯企業(yè)的正極采購需求下滑,采取降庫措施。海外訂單受需求減弱影響,亦呈小幅波動(dòng)下行趨勢(shì)。總體動(dòng)力市場終端需求在本月出現(xiàn)大幅回撤。

數(shù)碼市場方面,經(jīng)濟(jì)大環(huán)境壓力對(duì)數(shù)碼消費(fèi)產(chǎn)生一定影響,同時(shí)原材料價(jià)格長期高企,產(chǎn)業(yè)鏈價(jià)格傳導(dǎo)不暢。

市場需求弱勢(shì)傳導(dǎo)至生產(chǎn)環(huán)節(jié),三元多家大廠自中旬起陸續(xù)停工1-2周,中型廠家放假2周左右,多數(shù)小廠則直接全月停產(chǎn),行業(yè)生產(chǎn)總量下滑明顯,且較去年同期實(shí)現(xiàn)負(fù)增長!

分系別來看,主要系國內(nèi)需求明顯下滑,同時(shí)多數(shù)電芯企業(yè)于1月存在減產(chǎn),并延續(xù)前期去庫策略,5系占比較上月存在小幅下調(diào);海外需求相對(duì)趨穩(wěn),對(duì)8系存在一定支撐,占比小增。

2月后,三元企業(yè)在第一周陸續(xù)恢復(fù)生產(chǎn),但產(chǎn)線負(fù)荷率仍維持低位。

需求端,海內(nèi)外動(dòng)力市場均無明顯回暖,僅部分電池企業(yè)對(duì)其供應(yīng)商結(jié)構(gòu)存在調(diào)整;數(shù)碼消費(fèi)電池企業(yè)存在少量剛需補(bǔ)庫,但價(jià)格接受度很低,部分中小企業(yè)為重啟產(chǎn)線,接受此類訂單,對(duì)整體行業(yè)開工帶來小幅增量。

預(yù)期2月供應(yīng)42,665噸,小幅環(huán)增5%,同比小減2%,依舊不及去年同期水平!分系別來看,國內(nèi)需求微漲,且增量以5系為主,預(yù)期占比小幅提升。

電池網(wǎng)微信

電池網(wǎng)微信