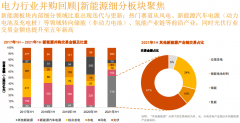

發(fā)展指導意見將印發(fā) 規(guī)模化應用可期")

儲能電池 中國電池網(wǎng)資料圖

從日前舉行的中國能源研究會年會上獲悉,我國第一部針對儲能的綜合性政策文件——促進儲能技術(shù)與產(chǎn)業(yè)發(fā)展的指導意見,目前已經(jīng)基本走完簽批程序,預計近期將正式印發(fā)。今年3月,國家能源局印發(fā)了上述指導意見的征求意見稿,首次明確了儲能在我國能源產(chǎn)業(yè)中的戰(zhàn)略定位,提出未來10年儲能領(lǐng)域的發(fā)展目標并強調(diào)了儲能的五大任務。

據(jù)了解,指導意見將通過儲能應用示范,形成一定的產(chǎn)業(yè)規(guī)模,形成創(chuàng)新與產(chǎn)業(yè)發(fā)展互相促進、快速迭代的態(tài)勢,把儲能送上“完美的學習曲線”的快速發(fā)展軌道,加快突破成本高等瓶頸問題,促進儲能的規(guī)模化應用。

相關(guān)概念股:

南都電源:資源再生業(yè)務一枝獨秀,儲能業(yè)務持續(xù)推進公司發(fā)布2017年中報,實現(xiàn)營收37.19億元,同比增長26.26%;盈利1.56億元,同比增長1.35%,符合預期。綜合來看,華鉑科技作為再生資源領(lǐng)域的龍頭企業(yè),為公司貢獻業(yè)績顯著;此外公司不斷夯實自己在儲能領(lǐng)域的龍頭地位,持續(xù)推進儲能電站的落地。我們看好公司未來發(fā)展,維持買入評級,目標價23.00元。

支撐評級的要點

中報業(yè)績符合預期,三季度業(yè)績預計高增長:公司2017年上半年實現(xiàn)營業(yè)收入37.19億元,同比增長26.26%;歸屬上市公司股東凈利潤1.56億元,同比增長1.35%,每股收益0.20元,中報業(yè)績符合預期。此外,公司預計前三季度盈利2.83-3.57億元,同比增長15%-45%;據(jù)此測算,3季度單季盈利1.27-2.01億元,同比增長37.71%-117.63%,環(huán)比增長41.11%-123.33%。

資源再生業(yè)務一枝獨秀,華鉑完成全部收購:2017年上半年,華鉑科技實現(xiàn)收入13.99億元、利潤1.71億元,為公司貢獻業(yè)績8,706.58萬元,是公司上半年盈利的主要來源。目前公司已經(jīng)完成對華鉑科技剩余49%股權(quán)的收購,未來其核心地位將進一步鞏固;同時公司可依托其平臺開展動力鋰電池等資源回收業(yè)務,實現(xiàn)產(chǎn)業(yè)鏈的閉環(huán)。

儲能業(yè)務持續(xù)推進,龍頭地位穩(wěn)固:公司儲能業(yè)務不斷推進,目前儲能電站簽約量已達1.9GWh,建設量300MWh,已投運120MWh,同時實現(xiàn)了72MWh電站的整體銷售,順利完成從設備制造商向儲能服務提供商的轉(zhuǎn)型,未來公司將繼續(xù)夯實其在儲能領(lǐng)域的龍頭地位,發(fā)展前景可期。

評級面臨的主要風險

鉛價波動導致再生鉛業(yè)務不達預期;儲能領(lǐng)域發(fā)展不達預期。

估值

在當前股本下,預計公司2017-2019年每股收益分別為0.66、0.88、1.11元,對應當前股價下市盈率分別為27.3、20.4、16.2倍,維持買入評級,目標價23.00元。

圣陽股份:業(yè)績高增長,送轉(zhuǎn)顯信心

1、公司2016年營業(yè)收入15.52億,同比增長12.46%;歸屬于上市公司股東的凈利潤5386萬,同比增長63.70%。

2、公司發(fā)布2016年利潤分配及資本公積金轉(zhuǎn)增股預案,擬以2.22億總股本為基數(shù),每10股派0.50元(含稅),以資本公積金向全體股東每10股轉(zhuǎn)增6股。高送轉(zhuǎn)預案利好股價,彰顯公司信心。

在儲能、備用市場領(lǐng)域快速發(fā)展,助力公司業(yè)績高增長。1)儲能方面:公司成功實施了多個新能源儲能項目,同時借力日本古河技術(shù)合作生產(chǎn)的鉛炭電池產(chǎn)品,占據(jù)行業(yè)市場制高點。公司儲能業(yè)務收入同比增長12.9%,毛利率23.23%,提高三個百分點;2)備用電池方面:公司在傳統(tǒng)通訊備用市場大幅增長,鞏固傳統(tǒng)優(yōu)勢地位,同時積極開拓IDC等新領(lǐng)域,備用電池業(yè)務收入增長28.25%,毛利率提高3個百分點;3)動力電池方面:公司聚焦新能源汽車、低速電動車、叉車、物流車、平衡車等細分市場領(lǐng)域,受下游行業(yè)調(diào)整影響,營收下滑,但占比小,對整體業(yè)績影響不大。

重申公司推薦邏輯:體外有優(yōu)質(zhì)資產(chǎn),鉛碳電池看儲能大發(fā)展1、間接并購優(yōu)質(zhì)鋰電池企業(yè),收入體內(nèi)可能性極大。成立產(chǎn)業(yè)并購基金,擬與大股東共同收購實聯(lián)淮安、實聯(lián)揚州兩家鋰電池公司,兩家公司2017-2020年的承諾利潤1.6億、2億、3億和3.8億,且承諾會盡快實現(xiàn)其股權(quán)證券化。預計2017年有望啟動,將大幅增厚公司業(yè)績。2、鉛炭電池在儲能市場大有可為。FCP鉛碳電池,壽命4200多次,度電成本5毛錢,已經(jīng)開始商業(yè)應用,在儲能方面有大發(fā)展空間看好公司發(fā)展前景,維持“買入”評級不考慮鋰電池項目及送轉(zhuǎn)的影響,公司2017-2019年的EPS分別為0.38/0.55/0.73元。若公司2017年以10倍PE完成對鋰電池項目的收購,則公司2017-2018年的EPS分別增厚至0.76/1.02元,當前股價對應2017年估值僅為23倍,成長空間大,維持“買入”評級,目標價21.30元。

風險提示:收購項目不及預期風險,原材料價格波動風險陽光電源:受益國內(nèi)光伏與海外業(yè)務推進,上半年業(yè)績實現(xiàn)高增長陽光電源發(fā)布2017年半年度業(yè)績報告,實現(xiàn)營業(yè)收入35.41億元,實現(xiàn)歸屬于上市公司股東凈利潤3.69億元,同比增長63.99%,達到此前業(yè)績預告區(qū)間上限。

受益光伏行業(yè)高景氣,公司實現(xiàn)業(yè)績高增長:據(jù)國家能源局信息,2017年上半年全國新增光伏裝機容量達24.4GW,同比增長9%,其中光伏電站裝機達17.29GW,同比減少16%,分布式光伏裝機達7.11GW,同比增長290%,高增速主要源于“630”補貼退坡帶來的搶裝行情;受益光伏市場高景氣,2017年上半年陽光電源實現(xiàn)營業(yè)收入35.41億元,同比增長48.68%,實現(xiàn)歸屬于上市公司股東凈利潤3.69億元,同比增長63.99%,達到此前業(yè)績預告的區(qū)間上限,彰顯公司較強的行業(yè)地位。

加大分布式光伏與海外業(yè)務開拓,銷售期間費用率略有提升:2017年上半年,公司銷售期間費用率增長0.19個百分點達到12.94%,其中銷售費用達194.64百萬元,同比增長64.07%,管理費用達252.36百萬元,同比增長42.09%,銷售期間費用的提升一方面源于公司營收增長較多,另一方面主要是由于公司不斷加大分布式光伏、海外業(yè)務等新領(lǐng)域事業(yè)開拓,同時研發(fā)費用與職工薪酬提升等因素所致。

瞄準海外高端市場,彰顯光伏行業(yè)龍頭地位:2017年5月,陽光電源攜1500V光伏逆變器、大型儲能系統(tǒng)PowCube 8000等先進技術(shù)產(chǎn)品及解決方案亮相德國慕尼黑國際太陽能技術(shù)博覽會Intersolar Europe;6月,《紐約時報》美國版發(fā)表文章,其中對陽光電源在淮南投資建設的全球最大漂浮式太陽能項目進行了關(guān)注報道,指出該項目反映了中國正在努力重塑可再生能源領(lǐng)域的世界秩序。

財務預測與投資建議。

預測公司2017-2019年每股收益分別為0.51、0.61、0.64元,參考可比公司平均估值水平給予公司2017年27倍市盈率,對應目標價13.77元,維持“買入”評級。

風險提示。

光伏裝機不達預期、儲能政策不達預期、新能源車業(yè)務推進不達預期。

電池網(wǎng)微信

電池網(wǎng)微信