步入2026年,全球新能源產業的競逐進入一個全新的深水區。

1—2月,我國汽車產銷受政策切換調整、需求前置釋放、春節假期錯位、消費意愿不足、同期高基數等多重因素疊加影響,同比呈現下滑。與此同時,2月,我國動力電池裝車量26.3GWh,環比下降37.4%,同比下降24.6%。1-2月,我國動力電池累計裝車量68.3GWh,累計同比下降7.2%。

不過,近期,電池新能源產業鏈不僅沒有在所謂“需求萎縮、產能過剩”的論調中放緩腳步,反而呈現出了一場以頭部企業為核心、以前沿技術為先導的投資擴產熱潮。

據電池網不完全統計,2月,我國電池新能源產業鏈投資擴產節奏走向以技術升級、零碳生態建設和下一代電池技術商業化為核心的高質量發展階段,新官宣或簽約投資擴產項目有37個,其中有22個公布投資金額,共計962.86億元。從新項目來看,“電芯+儲能”趨勢凸顯,產業創新加快孕育突破。

頭部企業大踏步擴產的底層邏輯

在2月的電池新能源投資擴產浪潮中,最引人注目的莫過于頭部企業展現出的擴產魄力與戰略定力。

以寧德時代為例,其在福建寧德規劃的“零碳·科技”海灣城市項目,投資總額高達600億元人民幣,涵蓋了全球總部、電池研發、生產能力、應用場景、零碳生態等多個核心板塊,規劃產能達200GWh。與此同時,寧德時代還在福建泉州和江蘇鹽城分別布局了新能源電池生產基地與新型電力系統鋰電池綠色智造基地。

無獨有偶,國軒高科也在2月份公布募資計劃密集落子,分別在安徽合肥、蕪湖以及江蘇南京擲下重金,總投資額超過130億元,大舉推進動力電池與新型鋰離子電池的智造基地建設;在河南兩地,鵬輝能源也連投兩大電池生產項目,聚焦儲能電芯的擴產。而在湖北武漢,楚能新能源的二期80GWh新能源電池生產項目也在如火如荼地推進。

在材料方面,興發集團、盟固利、凱金新能源等也在大踏步擴產正負極材料,以滿足頭部電池企業的供貨需求。

面對市場上關于鋰電池階段性產能過剩的擔憂,頭部企業在繼續大規模擴產的背后,隱藏著極其深遠的產業邏輯和全球化博弈考量。

首先,頭部企業的擴產實質上是一次先進產能對落后產能的加速替代。在當前的電池市場中,雖然總體產能規模龐大,但真正能夠滿足高端新能源汽車、高規格儲能系統以及新型應用場景(如人工智能數據中心、低空經濟)的高品質、高一致性電池產能依然處于緊缺狀態。

例如鵬輝能源在河南地區斥資數十億投建的120Ah電芯以及587Ah大容量儲能電池生產項目,正是為了迎合儲能市場對大容量、長壽命電芯的需求。隨著下游終端市場對電池安全、續航和成本的要求日益嚴苛,二三線電池廠的低端產能正面臨加速出清,而寧德時代、國軒高科等巨頭則通過建設更高標準的智能化、自動化產線,進一步鞏固其在高端市場的壟斷地位。

這種馬太效應的加劇,使得電池新能源市場份額正以前所未有的速度向頭部集中。

據年報顯示,寧德時代在2025年鋰電池銷量達661GWh,同比增長39%。其中,動力電池銷量達541GWh,同比增長41.85%,全球市占率突破歷史新高;儲能電池銷量121GWh,同比增長29.13%。

為應對全球持續增長的需求,寧德時代正加快產能建設,總產能規劃已達到TWh級別。截至2025年末,公司總產能達772GWh,截至2025年末擁有在建產能321GWh。

其次,這也是應對全球貿易新規與綠色壁壘的前瞻性戰略布局。

在寧德時代的600億項目中,零碳科技成為最核心的關鍵詞。隨著歐洲《電池法案》的全面落地以及全球供應鏈對ESG標準的日益重視,電池產品的全生命周期碳足跡已經成為決定企業能否進入國際高端供應鏈的硬性門檻。頭部企業大踏步建設零碳工廠、零碳城市、綠色智造基地,不僅是為了擴大物理意義上的產能,更是為了打造一套從原材料、制造端到回收端的閉環綠色生態。

通過提升綠電使用比例、優化制造工藝,這些巨頭正在將“低碳”轉化為新的產品溢價與核心競爭力,從而在全球市場的下一輪角逐中提前拿到“通行證”。

最后,應用場景的無限外延為巨頭擴產提供了堅實的底氣。從2026年初的投資動向就可以看出,多家電池企業已經開始加快布局AIDC儲能系統;而低空經濟、人形機器人產業的爆發,也催生了對高比能、高功率輕量化電池的巨大需求。

頭部企業的超前擴產,正是為了在這些萬億級的增量市場中搶占先機,構建跨越出行、儲能、算力基礎設施的能源版圖。

前沿電池技術正在多點開花

從2026年1月到2月的電池新能源產業鏈投資項目整體來看,固態電池與鈉電池的產業化進程也全面開啟了真金白銀的商業化量產狂飆模式。

2月,勁恒固能在湖北黃岡簽約落地10GWh固態電池產線;德加能源、源辰航能兩大固態電池項目則同時落戶上海臨港。

隨著材料科學的突破,半固態乃至全固態電池正在展現出無與倫比的性能優勢,更重要的是,其極高的安全系數和性能表現為低空經濟、人形機器人的大規模普及掃清了核心障礙。在這個被譽為下一代動力電池終極形態的賽道上,不僅有傳統電池巨頭和跨界資本加速搶籌,也有初創獨角獸在奮力奔跑,試圖在新的技術范式下重塑行業座次。

不過需要注意的是,在近日召開的專家媒體交流會上,中國科學院院士歐陽明高表示,國內三到五年內可實現300—350瓦時/公斤的全固態電池裝車驗證,但產業化需“慎重推進,不要連滾帶爬”。

“今年底、明年會有一些車做固態電池的測試。固態電池產品還沒發布,營銷是有的,但是沒真正地賣,慎重起見這兩年最好別賣。”

歐陽明高將固態電池產業化進程劃分為三代:第一代(2025—2027年)聚焦石墨/低硅負極硫化物電池,目標能量密度200-300wh/kg;第二代(2027—2030年)升級至高硅負極硫化物全固態電池,目標能量密度400wh/kg;第三代(2030—2035年)攻關鋰負極硫化物全固態電池技術,目標能量密度500wh/kg。

與此同時,鈉電池產業的投資擴產同樣呈現快速增長態勢。進入2月,中科海鈉在湖北武漢簽約落戶區域總部及鈉離子電池研究院項目;領跑鋰能則在福建三明投資10億元建設包含鈉離子電池在內的生產線;而作為材料商,同興科技也在四川宜賓快速落地鈉電正極材料項目,一期投5億元建設2萬噸產能。

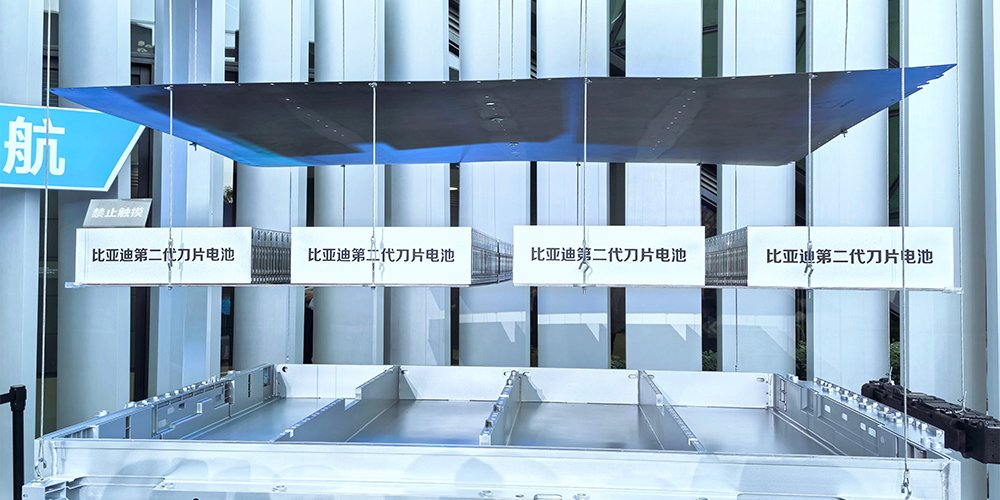

據了解,寧德時代在此前供應商大會上表示,2026年將在換電、乘用車、商用車、儲能等領域大規模應用鈉電池。另外,比亞迪鈉電池研發也已處于第三代產品技術平臺的開發階段,開發出了萬次循環的鈉電池產品,并已將鈉電池技術成功應用于叉車領域。

在技術迭代呈指數級加速的今天,沒有任何一種單一技術能夠永遠通吃所有場景。因此,提前布局下一代前沿技術,不僅是為了尋找新的利潤增長點,更是為了在未來可能發生的技術顛覆中保全自身的生存底線。

值得一提的是,“ABEC系列活動一:2026下一代電池技術與產業發展大會”將于2026年5月12日在深圳啟幕,本次大會將聚焦固態電池與鈉電池兩大前沿技術和市場應用領域,深入探討高能量密度、高安全性固態電池的技術突破與產業化路徑,同時剖析資源豐富、成本優勢顯著的鈉電池在規模化儲能與電動汽車領域的應用潛力。屆時,全球產學研等業界精英將齊聚深圳,凝聚行業共識,加速技術創新與產業鏈協同,共同推動下一代電池技術的成熟與商業化應用,為全球能源轉型提供核心動力。

結語

頭部企業憑借雄厚的資金實力與技術底蘊,通過投資數百億的先進產能,進一步引領行業向綠色低碳的深水區邁進;而在產業的另一端,固態電池與鈉電池量產項目的破土而出,也為解決續航、安全與資源瓶頸提供了切實可行的商業化路徑,極大地拓寬了新能源應用的邊界。

在這個充滿變革與挑戰的時代,電池新能源產業雖然面臨著宏觀經濟波動、地緣政治博弈以及技術路線不確定性等多重考驗,但中國的新能源電池企業,正在用一次次堅定的投資與擴產,向世界宣告其在全球產業鏈中不可撼動的核心地位,并以前所未有的姿態,迎接一個更加清潔、智能且多元的零碳未來。

電池網微信

電池網微信