隨著新能源行業(yè)一系列政策的落地,以及新能源汽車(chē)的快速成長(zhǎng),鋰電池需求隨之快速增長(zhǎng),今天就對(duì)鋰電池行業(yè)全產(chǎn)業(yè)鏈進(jìn)行梳理分析。

一、鋰電池行業(yè)現(xiàn)狀與需求分析

鋰電池在傳統(tǒng)領(lǐng)域主要應(yīng)用于數(shù)碼產(chǎn)品,在新能源長(zhǎng)足發(fā)展的今天,普遍應(yīng)用于動(dòng)力電池、儲(chǔ)能領(lǐng)域:

根據(jù)慧博資訊最新研報(bào),需求沖擊導(dǎo)致2015年全球供需平衡表出現(xiàn)了9100噸碳酸鋰短缺。按中國(guó)全年30萬(wàn)輛、歐洲和美國(guó)市場(chǎng)最新銷(xiāo)量重估全年需求,全球新能源汽車(chē)對(duì)碳酸鋰需求已爆發(fā)至3.86萬(wàn)噸,較市場(chǎng)普遍預(yù)期暴增1.13萬(wàn)噸。2015年全球碳酸鋰需求預(yù)計(jì)為21.18萬(wàn)噸,同比增速19.64%。除新能源汽車(chē)外,工業(yè)需求12.3萬(wàn)噸,3C數(shù)碼消費(fèi)品需求5 萬(wàn)噸,儲(chǔ)能需求1700噸。由于生產(chǎn)工藝、成本偏高等因素,今年多處產(chǎn)能未能充分釋放,預(yù)計(jì)2015年全球鹽湖/礦山提鋰的總產(chǎn)量?jī)H20.28萬(wàn)噸。 2016年-2018年全球碳酸鋰需求預(yù)計(jì)分別為24.42萬(wàn)噸、28.89萬(wàn)噸和34.10萬(wàn)噸,對(duì)應(yīng)增速18.3%、18.0%和19.9%。增長(zhǎng)的動(dòng)力主要來(lái)自新能源汽車(chē),若中國(guó)新能源汽車(chē)產(chǎn)量增速維持100%增長(zhǎng),即使考慮動(dòng)力電池能量密度上升,2016-2018年全球新能源汽車(chē)碳酸鋰需求還將上升至6.41萬(wàn)噸、9.76萬(wàn)噸和13.67萬(wàn)噸。

2016-2018年全球碳酸鋰產(chǎn)量預(yù)計(jì)為25.25、34.11和45.99萬(wàn)噸,對(duì)應(yīng)增速分別為24.0%、34.5%和35.16%。 2016年由于新增產(chǎn)能釋放有限,碳酸鋰供給緊張的格局仍將延續(xù)。即使全球碳酸鋰規(guī)劃產(chǎn)能供給如期達(dá)產(chǎn),2016年碳酸鋰供給也僅略高于需求8500噸,如果需求超預(yù)期或者供給低于預(yù)期,很容易出現(xiàn)供不應(yīng)求。考慮到新增產(chǎn)能投放不達(dá)預(yù)期的可能性較大,供需將繼續(xù)處于緊平衡的格局。 2017-2020年碳酸鋰市場(chǎng)可能面臨巨大的供給壓力。2017-2020年供需緊平衡能否緩解取決于新增產(chǎn)能能否如期釋放,3-5年內(nèi)如果電池級(jí)碳酸鋰價(jià)格持續(xù)維持在8 萬(wàn)元/噸,則2017年起碳酸鋰市場(chǎng)很可能面臨巨大的供給壓力,除非新能源汽車(chē)增速繼續(xù)維持超高速增長(zhǎng),否則供給壓力釋放將帶來(lái)嚴(yán)重過(guò)剩。

根據(jù)慧博資訊以上研報(bào),碳酸鋰市場(chǎng)未來(lái)兩年將維持較高增速,供需處于緊平衡格局,2017年以后,或?qū)⒊霈F(xiàn)產(chǎn)能過(guò)剩局面。因此,未來(lái)兩年是投資鋰電池行業(yè)的黃金期。

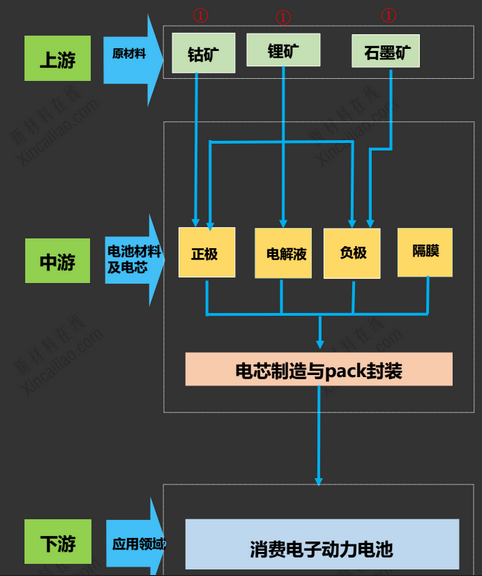

二、鋰電池行業(yè)產(chǎn)業(yè)鏈分析

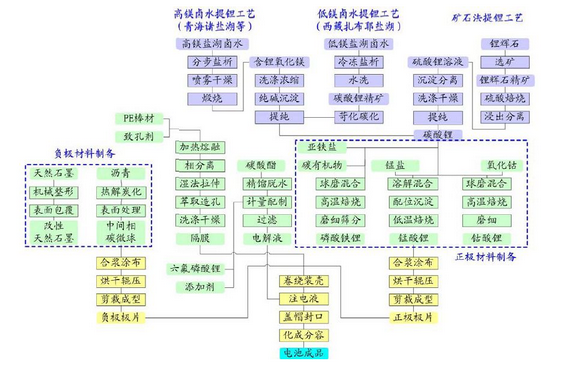

為了將鋰電池行業(yè)全產(chǎn)業(yè)鏈分析清楚,我們先了解一下鋰電池生產(chǎn)工藝流程:

通過(guò)工藝流程我們可以看出:

電池網(wǎng)微信

電池網(wǎng)微信