OEM 話語權(quán)受制約,積極尋求多家供應(yīng)商合作

特斯拉Model 3 曾受制于松下產(chǎn)能,交付出現(xiàn)延遲,2019 年大眾奧迪下調(diào)e-tron 的生產(chǎn)銷售目標(biāo), 也是由于歐洲 LG 化學(xué)電池供應(yīng)商產(chǎn)能缺口,捷豹路虎 IPACE 的銷量也取決于電池供應(yīng)商 LG 化學(xué)的供應(yīng)量。目前來看電池供應(yīng)商已經(jīng)形成了寡頭壟斷格局,車企進(jìn)一步依賴中上游,只會(huì)導(dǎo)致車企 話語權(quán)喪失和供應(yīng)鏈安全問題。

由于前期電池技術(shù)不成熟,技術(shù)路線迅速變更,OEM 無法對(duì)電池進(jìn)行有效投資,而且電動(dòng)車行業(yè)在2015-2019 年這幾年規(guī)模依然較小,OEM 的戰(zhàn)略轉(zhuǎn)向需要一定的時(shí)間。

類比傳統(tǒng)車,從傳統(tǒng)整車零部件的單車價(jià)值分布來看,單車價(jià)值量較大的發(fā)動(dòng)機(jī)、變速箱,車企全 部擁有自制工廠。以發(fā)動(dòng)機(jī)為例,在硬件層面,發(fā)動(dòng)機(jī)工廠主要生產(chǎn)零部件為缸體、缸蓋、曲軸、 連桿等產(chǎn)品,其他零部件基本為外協(xié)件,然后進(jìn)行總裝裝配,其核心難點(diǎn)在于一系列制造工藝和質(zhì) 量管控體系。在軟件層面,進(jìn)行控制單元的標(biāo)定算法調(diào)校和上層軟件的功能定義。

而電池到 2025 年,成本可下降至不含稅 700 元/度電,單車帶電量大約為 50 度電,單車價(jià)值量約為 3.5 萬元。

現(xiàn)階段電池技術(shù)路線進(jìn)步速度變慢,電動(dòng)車銷量規(guī)模已經(jīng)在逐步擴(kuò)大,OEM 可以進(jìn)行有效電池投資,且進(jìn)行下一代動(dòng)力電池儲(chǔ)備,另外電動(dòng)車 2019 年在全球已經(jīng)初步形成 230 萬輛銷量規(guī)模,OEM 一方面考慮投產(chǎn)電池產(chǎn)能,另外一方面進(jìn)行全產(chǎn)業(yè)鏈布局,掌握上游礦產(chǎn)資源。

出于就業(yè)崗位考慮,當(dāng)?shù)卣凸?huì)對(duì)于電動(dòng)車產(chǎn)業(yè)進(jìn)行支持,也會(huì)投入一定金額或者鼓勵(lì)支持車 企發(fā)展電池產(chǎn)業(yè)。德法兩國(guó)從 2018 年底開始投入 17 億歐元支持電池產(chǎn)業(yè)鏈,減少對(duì)日韓電池產(chǎn)業(yè)的依賴。

現(xiàn)階段車企分為兩大陣營(yíng)

一是:德國(guó)大眾,國(guó)內(nèi)比亞迪、長(zhǎng)城等,以自制電池為主要方向,同時(shí)對(duì)外采購。

二是:跟隨策略,內(nèi)部建立研發(fā)部門,外部聯(lián)合供應(yīng)商進(jìn)行電池產(chǎn)能投資,或者采購多家供應(yīng)商產(chǎn) 品。比如通用聯(lián)合 LG 投資 23 億美元建設(shè) 30GWH 美國(guó)電芯工廠,生產(chǎn) Ultium 鎳鈷錳鋁電池,比如上汽聯(lián)合寧德時(shí)代合資建廠。

大眾入股國(guó)軒,扶持二線電池供應(yīng)商

國(guó)軒高科將向大眾中國(guó)定向發(fā)行相當(dāng)于本次發(fā)行前公司已發(fā)行股份總數(shù) 30%的人民幣普通股股份。戰(zhàn)略投資完成后,大眾中國(guó)將持有國(guó)軒高科 26.47%的股份,成為第一大股東。考慮到大眾在全球范圍內(nèi)電動(dòng)化進(jìn)程的加快以及對(duì)中國(guó)市場(chǎng)的重視,預(yù)計(jì)后續(xù)大眾中國(guó)將大概率成為國(guó)軒高科的控股股 東,掌控電動(dòng)車關(guān)鍵零部件的話語權(quán)。

為了保障集團(tuán)未來電動(dòng)車的生產(chǎn)和銷售,大眾也加大了全球范圍內(nèi)動(dòng)力電池的布局。一方面先后與 松下、三星 SDI、LG 化學(xué)、SKI、寧德時(shí)代等傳統(tǒng)主流電池供應(yīng)商發(fā)展戰(zhàn)略合作伙伴關(guān)系;另一方面,通過資本投資、合資建廠等方式介入電池的生產(chǎn)和管理,掌握核心技術(shù)、保障供應(yīng)鏈安全。此 次入股國(guó)軒高科是大眾在中國(guó)推進(jìn)電動(dòng)化戰(zhàn)略的關(guān)鍵一步,通過資本介入的方式加大對(duì)供應(yīng)鏈的把 控,有利于減輕對(duì)第三方供應(yīng)商的依賴、保障供應(yīng)鏈的穩(wěn)定。

我們預(yù)計(jì)大眾選擇國(guó)軒一方面是看中了后者在技術(shù)、產(chǎn)能和原材料方面的布局和積累,另外一方面 其估值較低。技術(shù)方面,鐵鋰電池能量密度達(dá) 190Wh/kg,三元能量密度達(dá)到 210Wh/kg。行業(yè)地位方面,2020 年之前,國(guó)軒高科在國(guó)內(nèi)市場(chǎng)的裝機(jī)量長(zhǎng)期保持在第三的位置,核心客戶包括江淮、奇瑞、安凱、上汽、長(zhǎng)安、吉利商用車等,重點(diǎn)布局中低端乘用車型和商用車。產(chǎn)能方面,公司目前 電池產(chǎn)能約為 15GWh 左右,其中方形鐵鋰 8GWh,圓柱鐵鋰 3GWh,方形三元 4GWh。在建產(chǎn)能中,唐山三期 7GWh 于 20 年一季度開工,南京三期 6GWh 方形鐵鋰和廬江二期 6GWh 圓柱鐵鋰也處于建設(shè)中,合肥經(jīng)開區(qū) 1GWh 軟包三元將于 2020 年投產(chǎn),主要面向奇瑞等客戶。大眾的入局有望幫助國(guó)軒高科在國(guó)內(nèi)動(dòng)力電池市場(chǎng)份額上實(shí)現(xiàn)提升,同時(shí)為后者的經(jīng)營(yíng)、戰(zhàn)略、管理以及最終業(yè) 績(jī)帶來質(zhì)的變化。

以目前大眾在中國(guó)車型投放節(jié)奏來看,寧德時(shí)代中短期內(nèi)將依然是大眾 MEB 系列的主要供應(yīng)商,通過股權(quán)投資的方式綁定中國(guó)車企和電池企業(yè),大眾加快在中國(guó)市場(chǎng)的電動(dòng)化布局,有望為合作多方 帶來協(xié)同效應(yīng),也為二三線主機(jī)廠和電池企業(yè)在電動(dòng)化時(shí)代保持足夠的競(jìng)爭(zhēng)力提供了借鑒的樣本。

二、 蜂巢能源—誕生自車企的電池供應(yīng)商

2.1 誕生自車企的電池供應(yīng)商

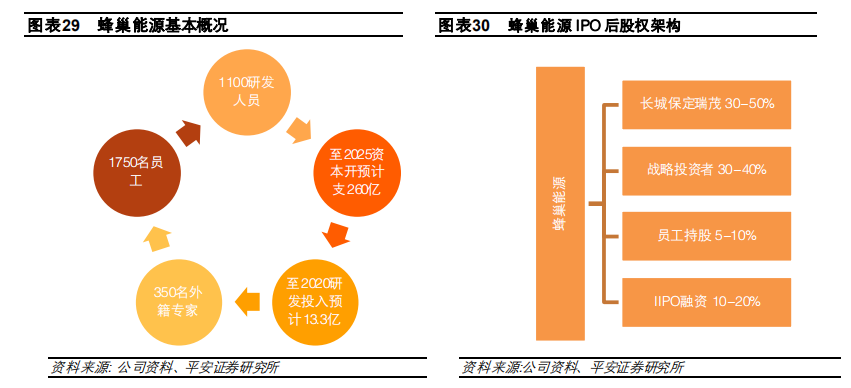

長(zhǎng)城汽車于2012年成立動(dòng)力電池項(xiàng)目組,2016年動(dòng)力電池事業(yè)部成立,2018年蜂巢能源正式成立,從事動(dòng)力電池核心材料、電芯、模組、PACK、BMS、儲(chǔ)能、太陽能的專業(yè)研發(fā)和制造,現(xiàn)有研發(fā) 人員 1100 人左右,研發(fā)費(fèi)用 2016-2020 年 5 年投入約 30 億,到 2025 年,蜂巢將投入使用美國(guó)、京津冀、韓國(guó)、日本、上海、無錫和印度 7 大研發(fā)中心。

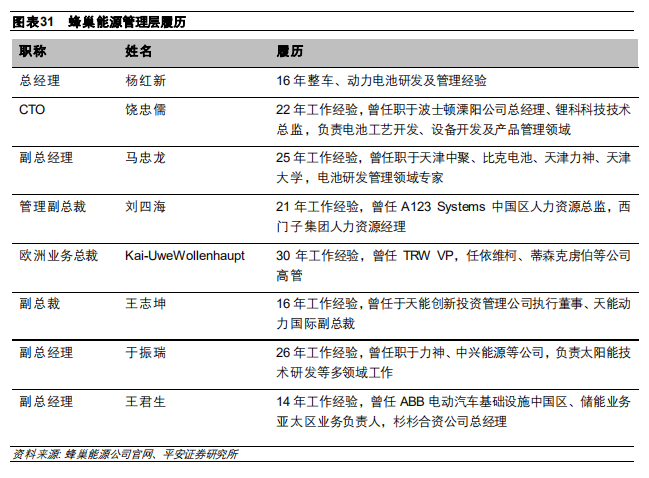

公司高管團(tuán)隊(duì)構(gòu)成豐富,多來自知名電池廠商或者日韓,具備豐富的電池研發(fā)和生產(chǎn)制造經(jīng)驗(yàn),

2.2 整車定義+全新工藝是公司主要優(yōu)勢(shì)

基于對(duì)整車需求的理解進(jìn)行產(chǎn)品開發(fā)、沒有歷史包袱

公司主要優(yōu)勢(shì)包括

第一是基于對(duì)整車性能的理解,公司會(huì)根據(jù)車型分類選擇不同規(guī)格電芯模組及不同材料體系,實(shí)現(xiàn) 不同續(xù)航里程,而且由于脫胎于車企,公司會(huì)具備豐富的量產(chǎn)配套經(jīng)驗(yàn)和主機(jī)廠背書。

三元的 L6、無鈷的 L6 電芯都具有更廣闊的應(yīng)用空間,可以極大豐富整車多場(chǎng)景應(yīng)用下的里程選擇, 讓主機(jī)廠有更大的選擇空間。在 2b 端短續(xù)航,運(yùn)用能量密度較低但是成本也更低的磷酸鐵鋰電池, 降低運(yùn)營(yíng)成本,在 2C 端長(zhǎng)續(xù)航,運(yùn)用三元電池,疊片 L6 電芯搭配不同化學(xué)體系的里程可以覆蓋從450Km-850Km 的市場(chǎng)大部分主流車型,提升消費(fèi)者體驗(yàn)。

電池網(wǎng)微信

電池網(wǎng)微信